Uppdragstagare

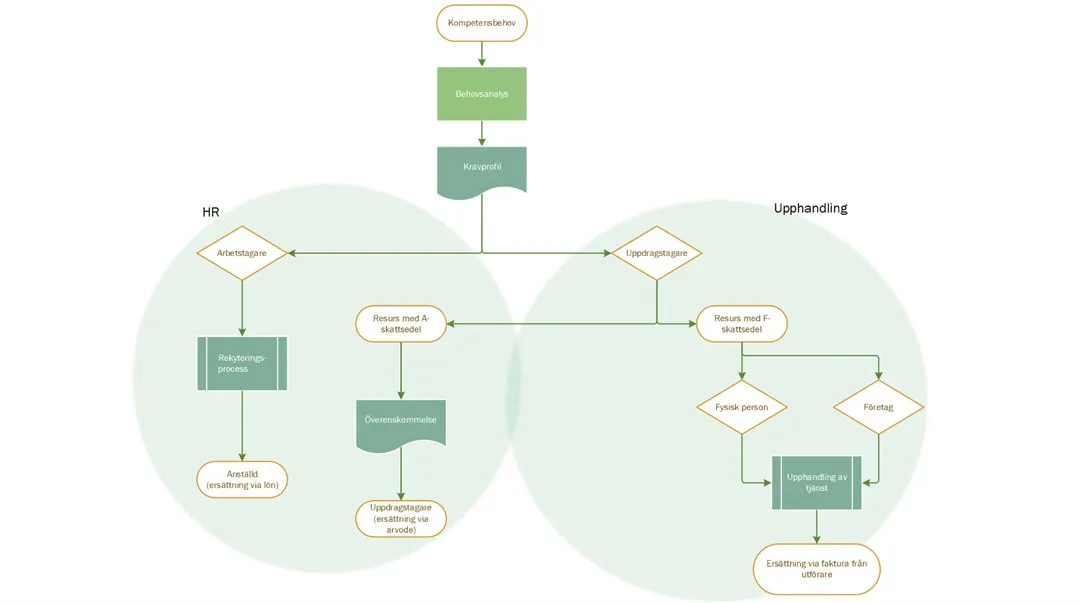

Vid Mittuniversitetet ska arbetsuppgifter (utbildning, forskning och administration) genomföras av personal som är anställd vid universitetet. Undantagsvis kan det ändå vara nödvändigt att komplettera universitetets kompetens med externa resurser för specifika och tillfälliga uppdrag.

När du som chef/prefekt i din kompetensförsörjning har kommit fram till att behovet inte kan utföras av redan anställda medarbetare samt att en anställning inte är aktuellt kan anlitandet av en uppdragstagare vara ett alternativ.

Vad är en uppdragstagare?

- Av tillfällig natur, enstaka tillfällen

- Specifikt och begränsat uppdrag

- Ansvarar själv för sin arbetsutrustning och kostnader för att utföra uppdraget, ex resor.

- Kan utföra samma uppdrag även åt andra uppdragsgivare/Universitet

- Behöver ej åta sig att personligen utföra uppdraget

En uppdragstagare kan antingen vara en fysisk eller juridisk person. Köp av undervisningstjänster från en juridisk person bör endast ske vid ovan nämnda punkter och får inte inkludera examination.

Fysisk person är en juridisk term för en enskild person i egentlig mening. Ersättning för utfört uppdrag betalas ut genom ett arvode via HR. Använd blanketten ”Arvode, uppdragstagare” som du hittar under "Blanketter och mallar".

Juridisk person kan vara stat, region, kommun, olika företagsformer som bolag, ekonomiska och ideella föreningar och stiftelser. Enskilda firmor (enkla bolag) likställs i detta sammanhang med juridisk person. En enskild firma med F-skattsedel får alltså anlitas för tjänster inom universitetet på samma sätt som en juridisk person. En juridisk person eller ett företag ska upphandlas via Upphandlingsfunktionen på EKO. Den leverantör, juridisk person eller företag, som vinner upphandlingen och därmed erhåller avtalet fakturerar sedan när avtalet nyttjas.

Den arbetsrättsliga regleringen av anställningsskyddet, till exempel LAS och LOA, gäller för arbetstagare men inte för uppdragstagare. Det är därför viktigt att klargöra om det avtalsrättsliga förhållandet mellan myndigheten och den som utför en arbetsuppgift är att betraktas som ett anställningsförhållande eller ett avtal mellan en uppdragsgivare och en uppdragstagare. Detta både ur skatteperspektiv och villkor för ersättning samt kringkostnader som semester, pension och försäkringar.

En uppdragstagare omfattas inte av Villkorsavtalet. Det tillkommer inte semesterersättning och tjänstepensionsavsättning i arvodet som betalas ut.